技术迭代与商业格局变革如何重塑行业竞争边界

人工智能(AI)正从技术与商业两大维度重塑数据中心基础设施。

技术层面:数据中心基础设施全栈集成度持续提升;功率密度要求不断走高,倒逼配电架构革新;散热方案由风冷转向液冷,并纳入整体系统设计;机柜从单纯无源箱体升级为融合算力、供电与温控的一体化单元。数据中心不再是通用机房,转而按 AI 专属场景重新规划建设。

商业层面:市场呈现集中化趋势。需求端集中于少数超大规模云厂商与前沿实验室,其资本开支规划主导行业节奏;供给端由头部专业设备商垄断,议价能力持续抬升;一批专注 AI 基建的新型服务商应运而生,承担项目资本投入风险。

企业想要在市场变局中守住并巩固优势地位,需同时兼备技术领先性、落地运营能力、资金实力与知识产权储备。

以往,数据中心产业链各环节大多可相对独立优化,算力、网络、供电、散热与机房设施之间耦合松散,机房面向企业 SaaS、网页托管、存储等多元化业务负载建设,需求来源于数量庞大的各类长尾企业客户。

传统数据中心单机柜功率通常仅 6–15 千瓦,采用风冷散热,为通用型布局设计。

而 AI 模型训练与高密度推理业务对基础设施提出高度定制化、一体化的全新要求:单机柜功率密度达到 50–130 千瓦、采用液冷方案,机房从开始就围绕 GPU 集群与高带宽互联架构量身打造。在该架构下,任一模块的性能升级都会连锁牵动全链路配置迭代:新一代高功耗芯片会突破原有配电系统上限,倒逼供电架构改造;芯片产生的巨大热量推动散热由风冷转为液冷;算力提速又会带来互联带宽瓶颈,进而重构集群拓扑与机房空间规划。

由此,AI 数据中心基础设施不再由零散零部件拼凑而成,而是以整套系统为标准开展一体化设计。

产业整合同样体现在商业层面。需求方与供给端不断集聚,市场集中至少数头部企业与前沿实验室,其资本开支规划基本主导了行业重大商业订单。与此同时,市场催生了一类全新主体:专业 AI 基建服务商。这类企业承担 GPU 集群的大额资本投入,再将算力资源回售给上述厂商与科研机构。

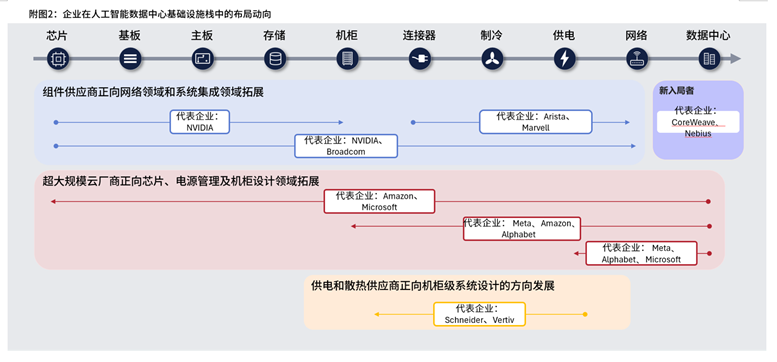

在技术与商业一体化的格局中,产业链各环节的战略价值分化显著。一部分环节能够决定整机性能、加深客户黏性、构筑生态壁垒,芯片与网络便是典型代表;另一类环节落地难度大、产能受限、可替代性低,逐步沦为行业瓶颈,供电、液冷及数据中心设计正归于此类;第三类环节依托商业模式形成战略优势:提前投入资本布局产能、锁定客户长期采购协议,或是充当供需中间方,承接资金不足以自建基建的企业的落地需求。

已有企业跳出固有业务版图,向产业链更广环节延伸布局;在新的业务定位下,技术性能、成本收益与落地部署三者已难以割裂考量。

因此企业面临的核心战略抉择,不只是抢占技术赛道,还要在这个技术规则重构、供需两端双集中、新增专业中间商的市场里找准自身的商业定位。

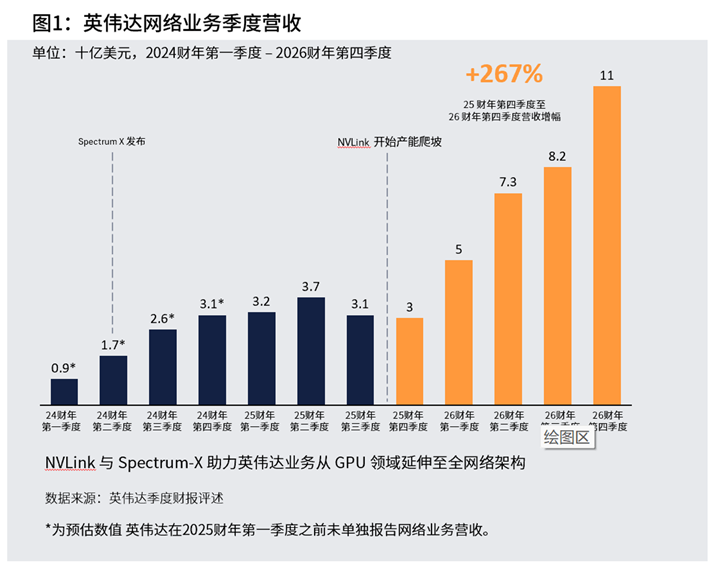

英伟达(NVIDIA)不再局限于加速芯片业务,业务版图延伸至网络、整机系统、软件及整机柜架构领域。受益于适配 Blackwell 平台的 NVLink 算力互联架构,以及面向 AI 以太网市场的 Spectrum-X 产品持续放量,英伟达网络业务营收快速攀升,印证其正在搭建整套 AI 数据中心互联体系。NVLink 是英伟达自研专有高带宽互联技术,可在机柜层级实现 GPU 集群高速互连;Spectrum-X 则是面向 AI 优化的以太网平台,整合交换机、DPU 与配套软件,保障跨集群 GPU 高效通信。二者共同推动网络从通用配件升级为决定整机性能的关键一环。

博通(Broadcom)同样完成全链条布局,业务覆盖定制芯片、互联技术与 AI 数据中心网络基础设施。

上述跨界布局折射行业大势:在 AI 产业中,单凭芯片性能已无法构筑竞争优势,产业价值愈发集中在算力的互联、集成与部署环节。系统整体效率,尤其是串联全系统的网络,已然成为行业性能瓶颈。

随着 AI 业务负载在集群与多数据中心间规模化部署,阿里斯塔(Arista)、美满电子(Marvell)等企业的行业地位愈发关键。

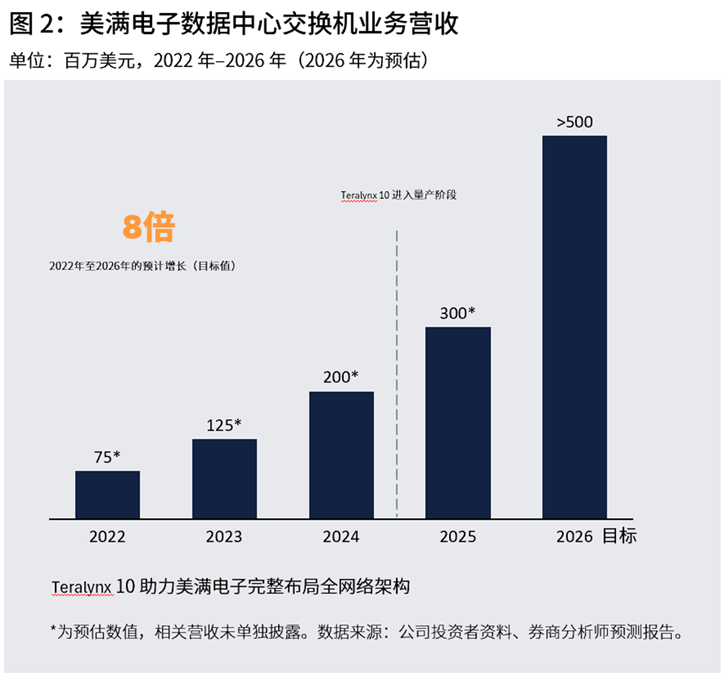

受 Teralynx 10 平台量产落地拉动,美满电子的数据中心交换机业务营收预计在 2026 年前实现大幅增长。Teralynx 10 是美满面向 AI 数据中心网络推出的新一代高性能交换芯片,可在大型 GPU 集群中实现高带宽、低时延与高效流量调度。该产品标志着企业不再局限于传统互联元器件,转而深耕交换机与网络架构层,提升产业链话语权。

由于在 AI 系统中,上万颗加速芯片需要高度协同运转,所以互联性能直接影响集群利用率与项目整体投入回报。这使得网络成为系统架构的核心组成,性能瓶颈逐步从算力硬件转移至串联全集群的互联架构。

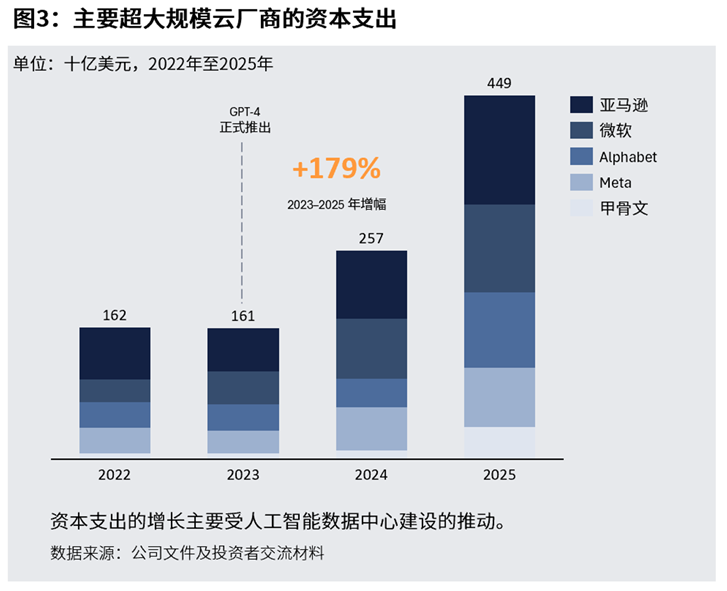

亚马逊、微软、谷歌母公司(Alphabet)、元宇宙(Meta)与甲骨文当前的资本投入力度,早已超出单纯扩容产能的范畴。各大厂商正通过自研定制芯片、AI 专用网络、整机柜系统设计以及适配 AI 的数据中心部署,深度主导底层技术架构。简言之,它们力求把控对 AI 性能、投入成本与落地速率起关键作用的全栈产业链环节。

供电与散热已然成为 AI 算力落地的核心瓶颈。随着单机柜功率密度攀升、算力负载规模化扩张,配电、温控及机房土建配套能力,直接决定 AI 算力的建设速度与落地效率。

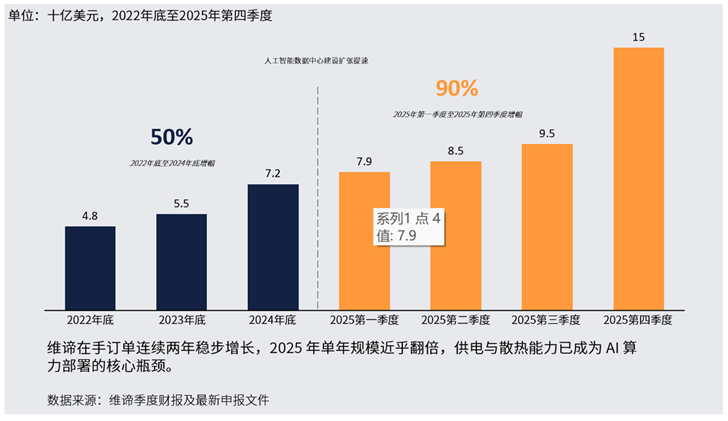

维谛(Vertiv)、施耐德电气、伊顿(Eaton)等厂商顺势受益于这一行业变化。以维谛为例:伴随数据中心需求稳步上行,2022 至 2024 年其在手订单增幅达 50%;而2025 年由于电源和散热能力成为项目落地的核心瓶颈,当年订单积压量再度暴涨 90%,年末订单规模达到 150 亿美元。

依托电源与温控设备需求,施耐德旗下数据中心及网络业务保持稳健增长,该板块营收占比有望升至集团总营收三成。

伊顿则持续布局电源 + 散热一体化解决方案,并通过并购补强自身在 AI 数据中心热管理领域的竞争优势。

以往仅被视作基建附属配套的供散热环节,如今已成为决定项目建设周期、运行稳定性与总体拥有成本的关键要素。

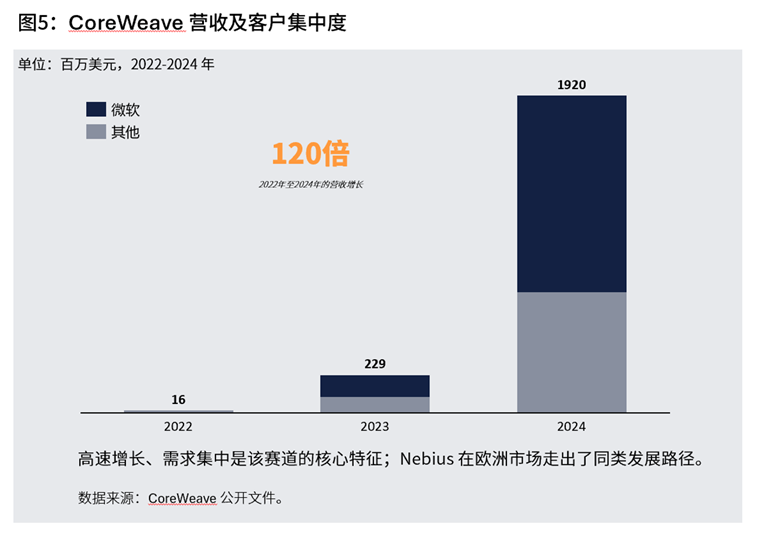

在超大规模云厂商之外,专注 AI 基建的服务商群体同步迅猛崛起。CoreWeave 与 Nebius 承接大额资本开支,规模化投建并运营 GPU 集群,再将算力租赁给云厂商、前沿实验室及各类企业;这类客户或是受建设周期制约,或是受资产负债表限制,难以独自完成算力自建。

该类服务商的盈利模式既区别于传统机房托管商,也不同于大型云厂商。例如 CoreWeave 绝大部分营收来自单一客户微软;获英伟达投资的 Nebius 则在欧洲转型采用同类商业模式。

这类服务商是产业链的关键组成:它们承接了现阶段其他主体无力承担的落地投资风险。一方面帮助云厂商无需一次性全额投入资本即可租用算力,另一方面助力前沿实验室依托外部算力,实现比自建机房更快的模型训练扩容。

AI 数据中心基础设施市场仍处在成型阶段,产业链最终由谁掌控价值、价值集中在哪些环节尚无定论。驱动 AI 变革的各类技术仍在迭代,未来仍有可能出现颠覆整条价值链的突破性技术。但在核心基建领域,行业格局逐步走向成熟,产业链分工日渐明晰:落后玩家陆续出局,追赶者不断缩小与头部企业的差距。关键产业卡位仍在定型,但窗口期不会永久开放。

AI 基建领域的竞争优势依托四大要素:技术领先性、落地运营能力、资金实力与知识产权。在市场发展路径趋于固化的环境下,知识产权仍是能够改写竞争结果的变量之一。对新锐入局者而言,知识产权能够放大产业链布局收益,保障自身依托技术与资本投入兑现利润;对身处同质化赛道的老牌厂商来说,知识产权是为数不多的护城河,用以牵制、引导资金雄厚的新兴竞争者,避免被后者替代。

知识产权风险同样来自产业链外部。数据中心供应链链路冗长,元器件历经多层厂商流转才落地机房,权责溯源难度极大。不少头部专利运营机构与非实施主体已瞄准该市场漏洞并开始布局,散热相关技术现已出现大量专利诉讼。而在本行业中,项目动工离不开合规审批与稳定融资,知识产权隐患将直接决定企业能否落地项目、建设成本高低以及合作规则由谁主导。

企业若想跻身下一代行业赢家之列,需找准竞争赛道、切入核心产业链环节,并在市场格局固化前依托知识产权稳固自身卡位。

作者:Aniket Rao,经理,Konsert Strategy & IP(罗思集团旗下管理咨询公司),邮箱:aniket.rao@konsert.com

中文校对:王怀章,专利业务负责人,路盛律师事务所(罗思国际战略合作伙伴),邮箱:ewang7@lushenglawyers.com